Vermogenswinstbelasting

Vermogenswinstbelasting

Als u een huis verkoopt in Andalusië, Spanje, betaalt u binnen uw verkoopkosten in veel gevallen vermogenswinstbelasting. Dit wordt ook wel meerwaardebelasting of simpelweg winstbelasting genoemd. Het wordt betaald over de nettowinst aan de Spaanse belastingdienst. Deze winstbelasting (Impuestos de Ganancias Patrimoniales) wordt dus berekend over het verschil tussen de waarde van het onroerend goed in de koop- en verkoopaktes van de notaris. Bepaalde fiscale aftrekposten kunnen daarbij in mindering worden gebracht. Heeft u het onroerend goed via een erfenis heeft verkregen? Dan wordt de waarde uit de successieakte gehaald.

De advocaten van C&D Solicitors kunnen de totale verkoop van uw woning in Andalusië voor u verzorgen en u voorzien van fiscaal advies over aftrekposten en vrijstellingen. Dit op basis van uw persoonlijke situatie en de aankoop/verkoopdatum. Bent u een niet-fiscale resident in Spanje uit de Europese Unie of elders? Dan kunnen wij ook zorg dragen voor de aangifte van uw vermogenswinstbelasting.

Belastingtarieven voor fiscaal resident en niet-fiscaal resident verkopers binnen en buiten de EU

Indien u fiscaal resident bent in Spanje, moet dit aan de notaris bewezen worden door middel van een certificaat van de belastingdienst en de buitenlandse verkopers moeten hun winst aangeven via de volgende IRPF-inkomstenbelasting voor fiscaal ingezetenen.

-

Niet-fiscaal residente verkopers

Verkopers die geen fiscaal resident zijn in Spanje maar lid zijn van de Europese Unie betalen 19% vermogenswinstbelasting over hun nettowinst bij de verkoop van een Spaans onroerend goed.

-

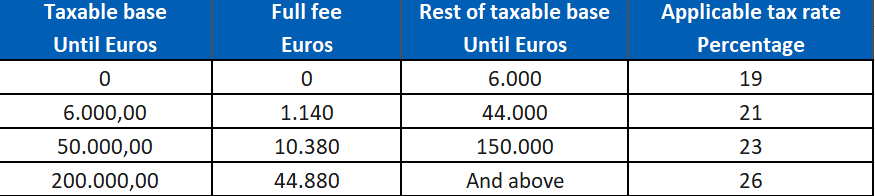

Fiscaal residente verkopers

Spanjaarden en verkopers die officieel fiscaal inwoner zijn van Spanje (aangetoond door een certificaat van de belastingdienst) betalen progressief tussen 19 en 26% belasting over hun winst via hun volgende IRPF-inkomstenbelasting.

Percentages vermogenswinstbelasting van IRPF voor fiscale residenten in Spanje

3% aanbetaling winstbelasting over de verkoopprijs voor niet-fiscaal residenten

Niet-fiscale residenten die een eigendom verkopen in Spanje moeten volgens de wet een voorschot van 3% betalen over de verkoopprijs tijdens de voltooiing bij de notaris. Dit is dus het moment waarop beide partijen de akten ondertekenen en de rest van de huizenprijs min retenties aan de verkoper wordt betaald. De Spaanse wet verplicht de koper om deze 3% aanbetaling over de koopprijs af te trekken/in te houden en namens de verkoper aan de belastingdienst te betalen. Dit kan alleen worden vermeden als u fiscaal resident bent in Spanje en dit aan de notaris kunt aantonen met een recent certificaat van fiscale residentie van de belastingdienst.

BELANGRIJK: Deze regel bestaat natuurlijk om te voorkomen dat de verkoper Spanje verlaat zonder aangifte te doen van de vermogenswinstbelasting over zijn winst. Echter, ook al doen niet alle verkopers dit, het is nog steeds een wettelijke verplichting om de definitieve aangifte te doen. Dit sowieso als het uiteindelijke bedrag van de belastingberekening hoger is dan de 3% aanbetaling.

Teruggave van de 3% aanbetaling bij verkoop met verlies

U kunt de 3% aanbetaling op de vermogenswinstbelasting terugvragen als u kunt aantonen dat u met verlies of met een kleine winst hebt verkocht. Uw advocaat kan zorgen voor het papierwerk van de belastingaangifte en het proces duurt enkele maanden. Het geld kan rechtstreeks naar uw buitenlandse bankrekening worden overgemaakt.

Het vereiste van de IRNR-belastingaangifte over de laatste 4 jaar en huidig jaar

Wilt u dat uw advocaat de 3%, of een deel daarvan, terugvordert? Dan kan hij daarvoor een exacte berekening maken. U moet echter bewijzen dat de laatste 4 jaar en het huidige jaar de IRNR-inkomstenbelasting voor niet-fiscale residenten is betaald. De IRNR-belasting is gebaseerd op de kadastrale waarde van het onroerend goed en wordt ofwel een keer per jaar of, als u verhuurt, elk kwartaal aangegeven. Als u uw IRNR in de afgelopen jaren niet heeft betaald, vraag dan uw advocaat om alle kosten te berekenen. Ondanks de IRNR-belasting en administratiekosten kan het rendement nog steeds in uw voordeel zijn.

Aftrek van vermogenswinstbelasting bij verkoop

Om uw belastingaftrek over de belastbare basis van de winst goedgekeurd te krijgen door de Spaanse belastingdienst heeft u correcte en officiële facturen nodig. Dit betekent gedrukte facturen met een prijs inclusief BTW (IVA), de fiscale gegevens van de leverancier, uw eigen gegevens (inclusief NIE-of DNI-nummer). Bovendien moet de factuur de gegevens van het eigendom bevatten (kadaster of kadasternummer), zodat u niet dezelfde factuur voor verschillende eigendommen kunt gebruiken.

Dit zijn voorbeelden van de officieel toegestane aftrekposten:

- ITP Overdrachtsbelasting (bestaand onroerend goed)

- BTW en AJD-belasting (nieuwbouw promotie)

- Juridische kosten (rekening van de advocaat of notaris)

- Notariskosten bij aankoop of erfenis

- De rekening van het Eigendomsregister

- Belastingen voor bouwvergunningen

- Plaatselijke belasting op de meerwaarde (Plusvalia of IIVTNU)

- Commissie van de makelaar bij de verkoop

Verbouwings/renovatiekosten aftrekken van de vermogenswinstbelasting

U kunt ook renovatie- of hervormingskosten aftrekken die de waarde van het onroerend goed hebben verbeterd. Denk aan een nieuwe keuken of badkamer. Lees meer over dit onderwerp in ons juridisch nieuwsartikel:

Officiële betalingsbevestiging is vereist voor de aftrek van vermogenswinstbelasting

Daarnaast moet u het officiële betalingsbewijs hebben, dus ofwel een bankuittreksel van de geldoverschrijving of een kopie van een bankcheque. Contante betalingen met alleen een ontvangstbewijs in contanten worden door de belastingdienst niet toegestaan voor de aftrek van de vermogenswinstbelasting.

Prijs van meubilair, inventaris voor verkoper vs. koper

Het is belangrijk te weten dat de officiële waarde voor meubilair of inventaris in de eigendomsakte niet meetelt als de waarde van het onroerend goed. Dit betekent dat als uw aankoopakte bijvoorbeeld € 20.000 voor het meubilair vermeldt en u niet dezelfde afspraak met uw koper heeft, u vermogenswinstbelasting over dit bedrag zult betalen als u met winst verkoopt. Om deze reden adviseren wij verkopers om te proberen een (redelijke) prijs voor de meubels te bedingen. Wilt u echter verder onderzoek van de Belastingdienst voorkomen, dan kunt u het beste nooit hoger gaan dan 10% van de verkoopprijs. Voor de koper is er op dit moment ook een voordeel, want hij betaalt nu 4% ITP overdrachtsbelasting in plaats van de normale 7% in Andalusië.

Verkoopt u ook een bedrijfsactiviteit gekoppeld aan het onroerend goed zoals een B&B (Bed & Breakfast)? Dan zou u ook een waarde kunnen zetten op bijvoorbeeld de goodwill om minder vermogenswinstbelasting te betalen.

Vrijstellingen/uitzonderingen voor vermogenswinstbelasting betaling wanneer u fiscaal resident bent

Verkoopt u een woning in Andalusië verkoopt en bent u aantoonbaar fiscaal inwoner van Spanje? Dan zijn er twee scenario’s waarin u geen vermogenswinstbelasting over uw winst hoeft te betalen. Uw advocaat kan nagaan of u op papier echt aan deze voorwaarden voldoet, want dit kan een vrij complexe materie zijn. In bepaalde omstandigheden kan het zelfs de moeite waard zijn om op deze belastingvoordelen te anticiperen. Dit met name als u flexibel bent op het moment van uw toekomstige verkoop.

-

65+ en verkoop van uw eerste verblijfswoning

Als u ouder bent dan 65 jaar en u verkoopt uw eerste verblijfswoning met winst, dan hoeft u geen vermogenswinstbelasting te betalen. Hiervoor dient u de laatste 3 jaar ingeschreven te staan bij het gemeentehuis (empadronamiento) op dit adres en fiscaal resident te zijn in Spanje. Het is geen vereiste om uw verkoopgeld te investeren in een andere woning.

-

Verkoop en aankoop van een eerste verblijfswoning

Er bestaat een mogelijkheid om een vrijstelling van de vermogenswinstbelasting te krijgen. Dit is als u een eerste verblijfswoning verkoopt en tegelijkertijd een nieuwe eerste verblijfswoning koopt. (In bepaalde gevallen is het zelfs mogelijk om de vrijstelling van vermogenswinstbelasting over te dragen naar een eerste verblijfswoning in een ander land. U kunt uw advocaat vragen naar de exacte voorwaarden).

U moet dit aangeven in uw IRPF-belastingaangifte en u kunt dit alleen doen als u voldoet aan de volgende eisen.

-

- Zowel van het verkochte onroerend goed als van het gekochte onroerend goed moet worden aangetoond als uw eerste verblijfplaats. Dit door middel van de empadronamiento registratie van het stadhuis.

- U moet fiscaal resident zijn in Spanje (belastingcertificaat van de belastingdienst).

- De nieuwe aankoop moet worden gedaan binnen 2 jaar nadat het huis is verkocht. Let op dat alleen de data van ondertekening van de eigendomsbewijzen of koop/verkoopaktes bij de notaris tellen. Niet van de particuliere koopcontracten. (Dit is extra belangrijk als het gaat om nieuwbouwwoningen.) Echter, het is theoretisch ook toegestaan voor deze vrijstelling om eerst het nieuwe huis te kopen. En dan de eerste verblijfswoning te verkopen binnen 2 jaar.

- U kunt alleen het proportionele deel van de vermogenswinstbelasting overdragen naar rato van de waarde van de eigendommen. Dus, als u verkoopt voor 500.000 euro en koopt voor 250.000 euro. Dan kunt u slechts de helft van de vermogenswinstbelasting overdragen op het volgende onroerend goed. En de andere helft zult u nu moeten betalen.

- Stel dat u een bepaald bedrag in contanten wilt aanhouden waarvoor u besluit een Spaanse hypotheek te nemen. Dan is de vrijstelling van vermogenswinstbelasting ook op dit bedrag van toepassing.

C&D Solicitors, gespecialiseerde advocaten voor de verkoop van uw woning in Andalusië

Denkt u erover uw huis in de stad of op het platteland te verkopen? Lees dan via deze link alles over de voordelen van een gespecialiseerde advocaat voor uw verkoop in Andalusië.