SKATT VID UTHYRNING AV SEMESTERBOSTÄDER

Det är fler och fler utlänningar som är intresserade av att köpa en fastighet i Spanien som en investering eller för att helt enkelt kunna njuta av sin semester där.

Under de senaste åren har hyresmarknaden, speciellt uthyrning av semesterbostäder, ökat lavinartat i många städer i Andalusien, särskilt i städerna längs solkusten och den tropiska kusten som Málaga, Nerja, Almuñécar, Marbella, Benalmádena m.fl.

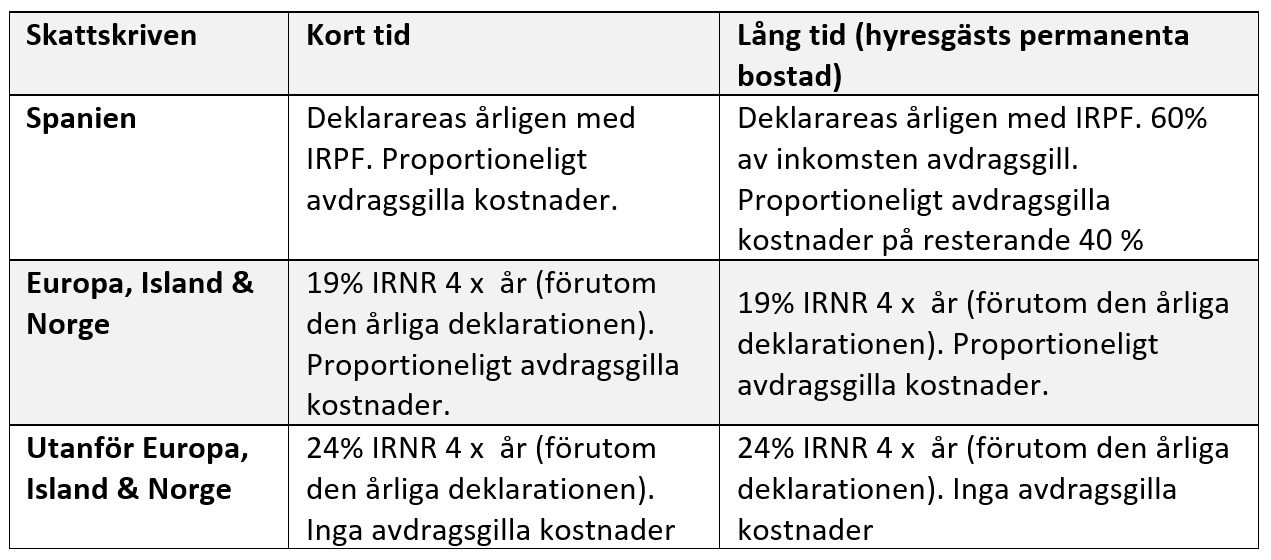

Många som köper bostad i Spanien lockas av möjligheten att göra en god investering tack vare intäkterna från att hyra ut bostaden. Självklart måste dessa hyresintäkter, vare sig det är en permanent uthyrning eller till semesterfirare, beskattas i Spanien oavsett om du själv är bosatt här (årlig IRPF deklaration) eller inte (kvartalsmässigt IRNR).

Vilka skatter måste man betala i dagsläget?

Personer som är bosatta i EU, Island eller Norge måste sedan 2016 betala 19 % i skatt på vinsten från uthyrningen. Andra icke-europeiska medborgare måste betala 24 % i skatt på vinsten. Den här skillnaden i beskattning har gett upphov till en anmälan till EU-kommissionen på grund av diskriminering av de icke-europeiska medborgarna och när den här artikeln publiceras har ingen dom avkunnats än.

Kan man göra avdrag för kostnader som icke-bofast?

De medborgare som inte har sin hemvist i Spanien, men som är bosatta i något annat land i EU, på Island eller i Norge kan göra avdrag för samma kostnader som en medborgare med sin hemvist i Spanien. Det enda undantaget är om bostaden hyrs ut som permanent bostad, eftersom personer som har sin hemvist i Spanien får göra avdrag på 60 % av det som hyresgästen har betalat, medan icke-bofasta inte får göra det. De medborgare som inte är bosatta i EU, på Island eller i Norge får inte göra något skatteavdrag och de måste därför betala skatt för hela bruttovinsten från hyran.

Vilka kostnader kan man göra avdrag för?

Personer med sin hemvist i EU, på Island eller i Norge får göra av drag för kostnader som fastighetsskatt (IBI), sophämtning eller bostadsrättsföreningsavgifter. De kan även göra avdrag för andra kostnader om det går att styrka att de har ett ekonomiskt samband med uthyrningen, som t.ex. låneränta, reparations- eller underhållskostnader, el-, vatten- eller gaskostnader m.m.

När ska man deklarera hyresintäkterna?

Personer som inte har sin hemvist i Spanien ska betala skatt för intäkterna från uthyrningen var tredje månad genom att lämna in formuläret modelo 210. Om man har fler än en fastighet måste man lämna in ett formulär för varje fastighet.

Man måste lämna in formuläret inom de första 20 dagarna i april, juli, oktober och januari, det vill säga, man måste lämna in fyra årsrapporter där man deklarerar hyran för årets 12 månader.

De fastighetsägare som hyr ut sin bostad som semesterbostad kan i samma formulär, modelo 210, uppge alla intäkter från uthyrningen under de tre månader formuläret omfattar, även om de kommer från olika hyresgäster.

Vad händer om jag inte deklarerar hyresintäkterna?

Om det spanska skatteverket upptäcker att du hyr ut din bostad utan att deklarera kommer det att inleda ett förfarande och skicka en betalningsförslag med en förseningsavgift för att deklarationen lämnas för sent. Med all säkerhet kommer skatteverket även att inleda ett strafförfarande där du kan bötfällas med ett belopp som uppgår till mellan 50 % och 100 % av det du inte hade deklarerat.

Tack vare internet och digitala plattformar för uthyrning av semesterbostäder som Airbnb, HomeAway, Wimdu o Niumba, har det spanska skatteverket genomför ett flertal kontroller under de senaste åren och har ålagt tusentals bostadsägare att reglera sin uthyrning.

RTA-hyreslicens och Guardia Civil

För att kunna publicera din fastighet på hyresplattformar online måste du ha en RTA-hyreslicens från Registro de Turismo de Andalucia, både för stads- och rustika fastigheter. Om du inte har den här licensen ännu, kan vi ansöka om den å dina vägnar och informera dig om alla officiella krav som säkerställer ett säkert och kvalitativt hem för hyresgästen. Dessa saker inspekteras numer ofta av ansvariga. Urbana fastigheter behöver också en slutbesiktning “Firsts Occupation License” och om du inte har det ännu rekommenderar vi att du kontrakterar en arkitekt för att ansöka detta i din kommun. Standardlicenser för rustika fastigheter (”alojamiento turistico”) har en gräns på 90 dagar om året och du kan inte erbjuda extra tjänster som frukost.

Det sista du behöver veta om du hyr ut din fastighet till turister är att du är skyldig att anmäla all incheckning inom 24 timmar till Guardia Civil (polis) via deras online-plattform.

Vad ska jag göra då?

Även om du, som de flesta av oss, inte tycker om att betala skatt rekommenderar vi dig att reglera uthyrningen av din bostad i Spanien och lämna in formuläret modelo 210 var tredje månad och betala skatt för hyresintäkterna till det spanska skatteverket.

Tveka inte att kontakta oss, vi finns här för att hjälpa dig.

Författare: Gustavo Calero Monereo, C&D Solicitors (Málaga – advokat)